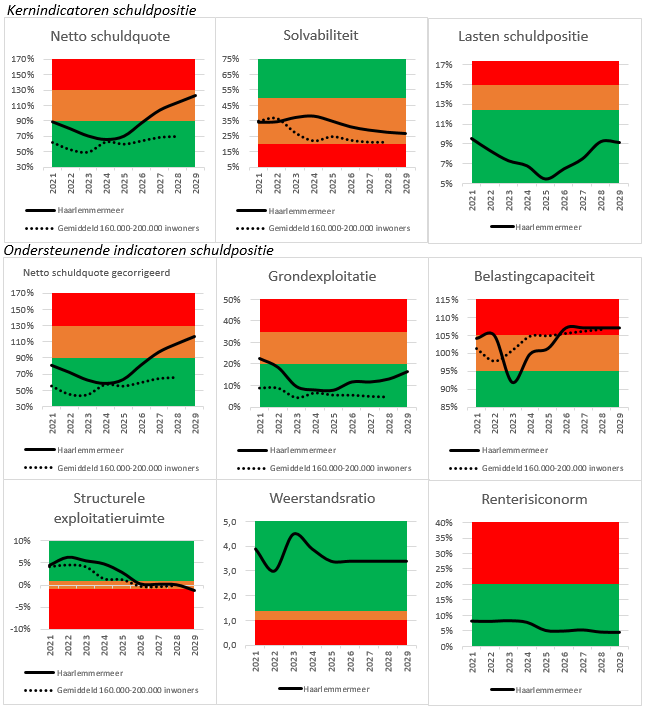

Kengetallen schuldpositie

In de notitie meerjarig financieel inzicht voor de raad van de commissie BBV is aangegeven dat de belangrijkste indicatoren en kengetallen van de balans en van de baten en lasten in samenhang dienen te worden gepresenteerd en toegelicht. De ontwikkeling van deze samenhang in de loop van de tijd wordt hierin verwerkt en de trends worden geduid. In de notitie Schuldpositie 2023 heeft de raad besloten drie kernindicatoren schuldpositie aan te wijzen. In de programmabegroting en jaarstukken worden deze aangevuld met een aantal ondersteunende indicatoren, welke de kernindicatoren nuanceren, of in breder perspectief plaatsen. Daar waar het verplichte indicatoren betreft kunnen ook vergelijkende cijfers van het gemiddelde van gemeenten in de categorie 160.000 - 200.000 inwoners worden weergegeven omdat deze informatie wordt gepubliceerd. De onderstaande analyse richt zich op samenhang en trends, de ontwikkeling per kernindicator wordt toegelicht in de paragraaf weerstandvermogen en risicobeheersing bij het onderdeel schuldpositie. De toelichtingen op de manier hoe de indicatoren dienen te worden berekend staan in de notitie Schuldpositie 2023.

De indicatoren geven in één oogopslag een beeld van de financiële gezondheid van de gemeente. Bij de kernindicatoren valt op dat twee van de drie kernindicatoren eind 2024 op groen staan. De netto schuldquote is op basis van de werkelijkheid eind 2024 hoger dan bij gemiddelde gemeenten van vergelijkbare omvang, maar bevindt zich in de categorie minst risicovol. Echter zijn de verschillen binnen de vergelijkingsgroep groot. De overdracht van de gronden GEM A4 zone west in 2023 heeft geleid tot een daling van de grondexploitatiequote tot nabij het gemiddelde. De daling van de netto schuldquote heeft zich in 2024 voortgezet en bevindt zich nu op de laagste stand van de afgelopen 15 jaar. Omdat de grondexploitatiequote zich nu nabij het gemiddelde bevindt, wordt de hoger dan gemiddelde netto schuldquote niet meer veroorzaakt door grondbezit, maar voornamelijk door de investeringen die in het kader van de ambities in het verleden zijn gedaan. Deze dalende netto schuldquote geeft in de toekomst meer ruimte totdat de signaalwaarde wordt bereikt. De solvabiliteit bevindt zich in oranje (neutraal), maar is duidelijk beter dan bij gemeenten van vergelijkbare omvang. Hierdoor heeft Haarlemmermeer een solide financiële positie in tijden van financiële tegenspoed. Ook de weerstandsratio bevestigt dit beeld.

Op de langere termijn bewegen de netto schuldquote en de solvabiliteit zich in de categorie neutraal (oranje). De lasten schuldpositie blijft gedurende het gehele meerjarenbeeld op groen. Hieruit blijkt dat de schuld betaalbaar blijft. De stijging van de netto schuldquote wordt enerzijds veroorzaakt door de voorgenomen investeringen, anderzijds neemt voorraad onderhanden werk fors toe. Dit komt omdat de ramingen van het MPG 2025 verwerkt zijn ten opzichte van de ramingen uit het (t)MPG 2024. Dit is ook terug te zien in de ratio grondexploitatie in de periode 2026-2029. Van de totale stijging van de netto schuldquote in 2029 wordt 12% verklaard door een stijging van de voorraad onderhanden werk. De solvabiliteit daalt als gevolg van geplande onttrekkingen aan de Algemene dekkingsreserve. Bij de Voorjaarsrapportage 2025 heeft de raad besloten het meerjarenbeeld sluitend te maken met onttrekkingen uit de Algemene dekkingsreserve en daarnaast de programmakosten woningbouw uit de Algemene dekkingsreserve te dekken. Deze onttrekkingen leiden op termijn tot een lagere solvabiliteit, maar deze blijft beter als bij de vergelijkingsgroep. Bij de ondersteunende indicatoren zien we een lichte daling in de weerstandsratio, met name veroorzaakt door het toevoegen van het risico met betrekking tot de stelpost hervormingsagenda jeugd. Bij andere ondersteunende indicatoren zien we dat de belastingcapaciteit zich als gevolg van de stijgingen van de van de heffingen in het rood begeeft. Dit wordt toegelicht in de paragraaf lokale heffingen. De ratio voor 2026 zal nog dalen op het moment dat het landelijke gemiddelde over 2025 gepubliceerd is. De stijgende ratio belastingcapacieit is wel een trend die ook bij vergelijkbare gemeenten te zien is. De indicator structurele exploitatieruimte is in 2025 nog ruim positief, in 2026 en 2027 bevindt deze zich nu ook in het groen op basis van de maatregelen sluitende begroting waartoe de raad besloten heeft. Vanaf 2028 beweegt de ratio naar oranje en vanaf 2029 in het rood.

Met twee kernindicatoren die zich binnen oranje bewegen is waakzaamheid voor de hoogte van de schuld wenselijk, maar er is nog geen reden tot noodzakelijk ingrijpen op hoogte van de schuld. Uit de analyse bij de notitie Schuldpositie 2023 is daarbij gebleken dat de kengetallen, zeker in de laatste jaarschijven, onzekerheid vertonen en in de praktijk, ondanks zorgvuldige ramingen, door diverse oorzaken beter uitvallen dan ingeschat. De goede uitgangspositie na 2024, de lage gemiddelde rente op de bestaande leningenportefeuille (1,51% bij de Jaarstukken 2024) en het weerstandsvermogen van de gemeente maken dat de last van de schuld op de langere termijn houdbaar is en blijft. De spreiding binnen de leningenportefeuille voorkomt daarnaast dat de gemeente kwetsbaar is voor een renteschok. Dit blijkt ook uit de ruimte die er is tot de renterisiconorm. Wel zien we de druk op het meerjarenbeeld terug in indicatoren als de solvabiliteit, belastingcapaciteit en structurele exploitatieruimte. De keuzes die in de nieuwe bestuursperiode worden gemaakt, zullen van invloed zijn op de ontwikkeling van deze indicatoren op de langere termijn.