Lokale heffingen

Tabel 203

Portefeuillehouder: Nobel |

|---|

Deze paragraaf geeft inzicht in de door de gemeente Haarlemmermeer geheven belastingen (conform artikel 220 tot en met 228 Gemeentewet) en heffingen (conform 228A en 229 Gemeentewet). Aan de orde komen de tariefontwikkelingen, de opbrengsten, de lokale lastendruk, de kostendekkendheid van retributies en informatie over het kwijtscheldingsbeleid. De doelstelling van lokale heffingen is: “inwoners, ondernemers en maatschappelijke organisaties leveren een rechtvaardige bijdrage in de gemeentelijke voorzieningen”.

Haarlemmermeer kent de volgende heffingen:

- Belastingen

Tot deze groep behoren onroerendezaakbelastingen (OZB), hondenbelasting, toeristenbelasting, parkeerbelasting en precariobelasting .

- Retributies

Tot deze groep behoren de rioolheffing, afvalstoffenheffing, begraafrechten, het liggeld voor woonschepen en de leges.

Lokaal beleid bij gemeentelijke belastingen

De raad heeft een grote mate van vrijheid bij het vaststellen van belastingtarieven. Conform de uitgangspunten over de loon- en prijsontwikkelingen in de Voorjaarsrapportage 2019 worden de opbrengsten van de OZB en hondenbelasting en overige tarieven met de voorspelde inflatie voor 2020 met 1,5% verhoogd. Hieronder staat per belasting / heffing de toelichting. Bij retributies mogen de inkomsten echter niet hoger zijn dan de uitgaven voor de desbetreffende dienst. Winst maken is in dat geval niet toegestaan. Bij sommige diensten, zoals het opmaken van een akte van de burgerlijke stand of het behandelen van naturalisatieverzoeken gelden wettelijk vastgelegde tarieven die in het gehele land gelijk zijn. In een aantal gevallen, zoals bij de afgifte van paspoorten en identiteitskaarten, gelden maximumtarieven.

Lokale lastendruk

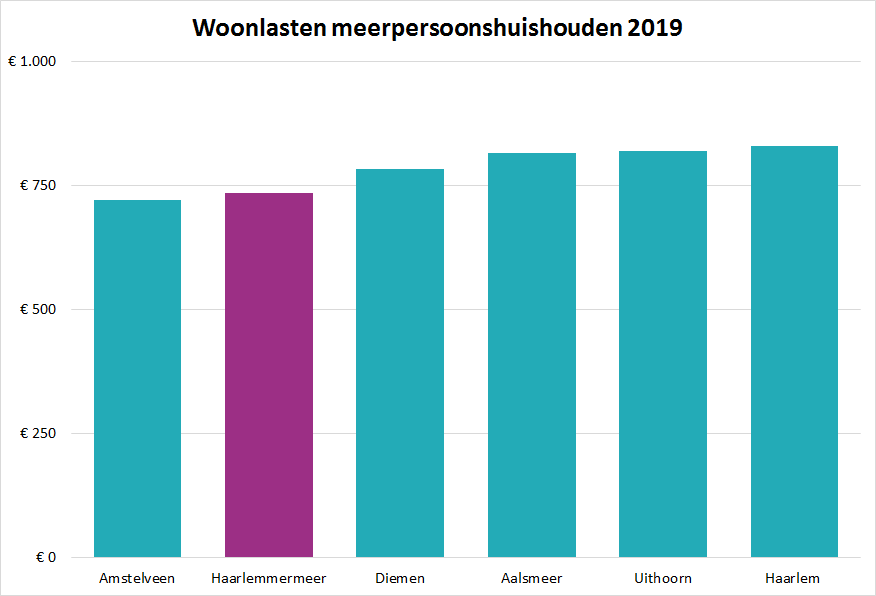

Het Centrum voor onderzoek van de economie van de lagere overheden (Coelo) verbonden aan de Rijksuniversiteit Groningen brengt jaarlijks een Atlas van de lokale lasten uit. Deze Coelo-Atlas geeft woonlastenberekeningen (OZB, rioolheffing en afvalstoffenheffing) voor alle Nederlandse gemeentes en biedt daarmee een goed inzicht in de lokale lastendruk. Voor 2019 bedragen de Haarlemmermeerse woonlasten voor meerpersoonshuishoudens € 734. In 2018 was dit € 717.

Hieronder wordt een vergelijkend overzicht van woonlasten 2019 weergegeven voor meerpersoonshuishoudens:

Figuur 11

Belastingvoorstellen 2020

Onroerendezaakbelastingen

De ontwikkeling van de tarieven in de periode van 2018 tot en met 2020 geeft het volgende beeld:

Tabel 204

Jaar | Tarief woningen | Tarief niet-woningen | |||

|---|---|---|---|---|---|

Eigenaar | Totaal | Eigenaar | Gebruiker | Totaal | |

2018 | 0,10155 | 0,10155 | 0,30206 | 0,26515 | 0,56721 |

2019 | 0,09521 | 0,09521 | 0,29379 | 0,25554 | 0,54933 |

2020 | p.m. | p.m. | p.m. | p.m. | p.m. |

Er zal een algehele hertaxatie plaatsvinden, zodat de aanslagen voor 2020 gebaseerd zijn op de waarde op de peildatum 1 januari 2019. Wij gaan voor 2020 uit van een stijgende lastendruk van 1,5% voor inwoners en ondernemers. Bij het vaststellen van de tarieven wordt rekening gehouden met de gemiddelde stijging of daling van de WOZ-waarden. Voor 2020 wordt de opbrengst geraamd op afgerond € 73.286.000.

Afvalstoffenheffing

De afvalstoffenheffing is een heffing ter bestrijding van lasten van beheer van huishoudelijke afvalstoffen. De heffing komt ten laste van gebruikers van percelen waarvoor de gemeente een inzamelverplichting voor huishoudelijk afval heeft. De heffing is afhankelijk van de grootte van de container, de manier van inzamelen en de ontwikkeling van de kosten. Hierdoor stijgt het tarief met 6%. De bedragen zijn zodanig afgerond dat ze deelbaar door twaalf zijn in verband met maandelijkse verrekening. In de raming van de lasten is geen rekening gehouden met het voorstel 'van afval- naar grondstofinzameling'.

Tabel 205

Jaar | Tarieven per rolemmer | Ondergronds | ||||||

|---|---|---|---|---|---|---|---|---|

80L | 120L | 240 L | extra | extra | extra | extra | inzamelen | |

rest | rest | rest | GFT | 80L | 120L | 240L | ||

2018 | 223,68 | 245,76 | 312,00 | 55,80 | 223,68 | 245,76 | 312,00 | 261,96 |

2019 | 229,20 | 251,88 | 319,80 | 57,24 | 229,68 | 251,88 | 319,80 | 268,56 |

2020 | 242,88 | 266,88 | 338,88 | 60,60 | 242,88 | 266,88 | 338,88 | 284,64 |

Bij het bepalen van de tarieven is het uitgangspunt dat de netto-lasten voor 100% worden gedekt uit de afvalstoffenheffing. Conform de Financiële verordening Haarlemmermeer 2016 wordt bij het bepalen van de te dekken lasten rekening gehouden met de compensabele BTW en de kwijtschelding. Tevens wordt rekening gehouden met de toe te rekenen lasten van overhead en rente over de boekwaarde van investeringen ten behoeve van het taakveld afval. De toe te rekenen rente is het omslagpercentage van 2,5%.

Tabel 206

Kostendekkendheid Afvalstoffenheffing (bedragen x € 1.000; - = voordeel) | 2020 |

|---|---|

Lasten taakveld inclusief rente | 15.026 |

Baten taakveld, exclusief heffingen | -781 |

Netto lasten taakveld | 14.245 |

Toe te rekenen lasten: | |

Overhead | 285 |

Kwijtschelding | 561 |

Compensabele BTW | 3.086 |

Totaal te dekken lasten | 18.177 |

Opbrengst Afvalstoffenheffing | -18.177 |

Saldo (afrondingsverschil) | 0 |

Kostendekkendheid | 100% |

Rioolheffing

De aanleg, het onderhoud en de vervanging van het gemeentelijk rioolstelsel wordt betaald via de rioolheffing. Op 15 oktober 2015 (2015.0040910) is het Gemeentelijk Rioleringsplan (GRP) Haarlemmermeer 2015-2019 door de gemeenteraad vastgesteld. Hierin wordt inzicht gegeven in de grootte van de investeringsbijdragen die in de toekomst nodig zijn voor een goed werkend rioolstelsel. Uit het GRP van Haarlemmermeer blijkt dat de rioolheffing (inclusief structurele indexatie) met 2% zou moeten stijgen. Dit komt neer op € 2,59 per aansluiting. Het voorstel is dan ook de tarieven te verhogen met 2%.

Tabel 207

per aansluiting | per 10 m³ |

|---|---|

€ 132,22 | € 5,11 |

De mate van kostendekkendheid van de riolering wordt in onderstaande tabel weergegeven. Conform de Financiële verordening Haarlemmermeer 2016 wordt bij het bepalen van de te dekken lasten rekening gehouden met de compensabele BTW. Tevens wordt rekening gehouden met de toe te rekenen lasten van overhead en rente over de boekwaarde van investeringen ten behoeve van de riolering. De toe te rekenen rente is het omslagpercentage van 2,5%.

In het GRP is opgenomen dat de tarieven van de rioolheffing geleidelijk stijgen. Het tekort dat hierdoor ontstaat wordt opgevangen door een vrijval van de voorziening Tariefegalisatie onderhoud riolering.

Tabel 208

Kostendekkendheid Rioolheffing (bedragen x € 1.000; - = voordeel) | 2020 |

|---|---|

Lasten taakveld inclusief rente | 8.313 |

Baten taakveld, exclusief heffingen | -30 |

Netto lasten taakveld | 8.283 |

Toe te rekenen lasten: | |

Overhead | 598 |

Compensabele BTW | 1.271 |

Totale te dekken lasten | 10.152 |

Opbrengst Rioolheffing | -9.435 |

Saldo van baten en lasten | 717 |

Ten laste van voorziening tariefegalisatie Riolering | -717 |

Saldo programmabegroting | 0 |

Kostendekkendheid exclusief vrijval voorziening | 93% |

Kostendekkendheid inclusief vrijval voorziening | 100% |

Toeristenbelasting

Voor het houden van verblijf met overnachten binnen de gemeente wordt via toeristenbelasting een directe belasting geheven. De toeristenbelasting is een bijdrage in de lasten van gemeentelijke voorzieningen door personen die niet in de gemeentelijke basisadministratie persoonsgegevens zijn ingeschreven.

Het tarief van deze belasting in 2020 bedraagt 6,05% van de overnachtvergoeding. Voorgesteld wordt dit percentage niet te verhogen. Voor 2020 wordt daarmee de opbrengst geraamd op € 12.780.000.

Hondenbelasting

Onder de naam hondenbelasting wordt door de gemeente een belasting geheven ter zake van het houden van honden. De hondenbelasting is een zuivere belasting die, net als de OZB, naar de algemene middelen van de gemeente vloeit. De wettelijke basis is de gemeentewet en de verordening hondenbelasting. Voor 2020 wordt voorgesteld de tarieven te verhogen met de inflatiecorrectie van 1,5%. Het tarief bedraagt per hond € 82,90. Het kenneltarief bedraagt € 332,20. Voor 2020 wordt daarmee de opbrengst geraamd op afgerond € 721.000.

Liggeld woonschepen

Wij stellen voor de tarieven voor het liggeld voor woonschepen te verhogen met 1,5% inflatiecorrectie en voor 2020 als volgt vast te stellen:

Tabel 209

Eerste 15 meter lengte | Elke volgende meter |

|---|---|

€ 403,27 | € 56,56 |

Voor 2020 wordt de opbrengst geraamd op afgerond € 32.000.

Parkeerbelasting

Ingeval niet aan de aangifteverplichting is voldaan dan wel geen of onvoldoende parkeerbelasting is betaald, wordt de te weinig betaalde belasting door middel van een naheffingsaanslag alsnog in rekening gebracht. De lasten welke hieraan verbonden zijn worden gelijktijdig met de niet-betaalde parkeerbelasting (uurtarief) in rekening gebracht. De maximaal toegestane hoogte van het doorberekenen is vastgelegd in het 'Besluit gemeentelijke parkeerbelastingen' en is voor 2020 vastgesteld op € 62,70.

Precariobelasting

Voor het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond kan een precariobelasting worden geheven. Er wordt voorgesteld de tarieven te verhogen met 1,5% inflatiecorrectie met uitzondering van het tarief van kabels en leidingen (zie hieronder). Voor 2020 wordt de opbrengst geraamd op € 6.418.000, waarvan € 6.313.800 betrekking heeft op kabels en leidingen.

Kabels en leidingen

Het kabinet heeft de precariobelasting op nutsbedrijven afgeschaft per 1 juli 2017. Voor gemeenten die op 10 februari 2016 een verordening met tarief hadden vastgesteld voor precariobelasting op kabels en leidingen geldt een overgangstermijn tot 1 januari 2022. Onder de overgangsregeling kan een gemeente maximaal heffen naar het tarief zoals dat gold op 10 februari 2016.

Graf- en begraafrechten

Tot 2015 zijn de tarieven met 7,1% (exclusief inflatiecorrectie) gestegen om de exploitatie van de begraafplaatsen kostendekkend te maken. In 2020 wordt voorgesteld de tarieven met inflatiecorrectie van 1,5% te verhogen.

Voor 2019 wordt daarmee de opbrengst begraven geraamd op afgerond € 750.000.

De mate van kostendekkendheid van begraven wordt in onderstaande tabel weergegeven. In de lasten is de kostprijsverhogende BTW begrepen. Conform de Financiële verordening Haarlemmermeer 2016 wordt rekening gehouden met de toe te rekenen lasten van overhead en rente over de boekwaarde van investeringen ten behoeve van de begraafplaatsen. De toe te rekenen rente is het omslagpercentage van 2,5%.

Tabel 210

Kostendekkendheid Begraven (bedragen x € 1.000; - = voordeel) | 2020 |

|---|---|

Lasten taakveld inclusief rente en BTW | 1.034 |

Baten taakveld, exclusief heffingen | 0 |

Netto lasten taakveld | 1.034 |

Toe te rekenen lasten: | |

Overhead | 83 |

Totale te dekken lasten | 1.117 |

Opbrengst Begraven | -739 |

Saldo van baten en lasten | 378 |

Saldo programmabegroting | 378 |

Kostendekkendheid | 66% |

Leges

De gemeente levert op aanvraag van individuele inwoners een uiteenlopend pakket aan diensten. Door het heffen van leges worden de lasten die hiervoor worden gemaakt in principe verhaald op de inwoner die de dienst afneemt. Om de kostendekkendheid te handhaven moeten de meeste legestarieven stijgen met (een gewogen gemiddelde van) het prijsindexcijfer voor lonen, materialen en diensten. Leidend is bij de leges het profijtbeginsel: de gebruiker betaalt.

Voor 2020 wordt voorgesteld de prijs van producten met vaste tarieven te verhogen met 1,5% inflatiecorrectie, dit met uitzondering van de tarieven die wettelijk vastgesteld worden. In onderstaande tabel is met deze verhoging rekening gehouden. Het totaal aan te ontvangen leges mag wettelijk niet meer dan 100% zijn op begrotingsbasis.

In onderstaande tabel staat de kostendekkenheid van de belangrijkste hoofdstukken per titel. Bij de berekening van de kostendekkendheid is, conform de Financiële verordening Haarlemmermeer 2016, bij het bepalen van de toe te rekenen lasten rekening gehouden met overhead, met de compensabele BTW en rente over de boekwaarde van investeringen ten behoeve van de producten waar leges voor geheven worden. De toe te rekenen rente is het omslagpercentage van 2,5%.

Tabel 211

Omschrijving (bedragen x € 1.000) | Lasten taak-velden | Over-head | BCF | Totale lasten | Leges | Kosten-dekkend-heid |

|---|---|---|---|---|---|---|

Titel 1: Algemene dienstverlening | ||||||

Burgerlijke stand | 96 | 81 | 177 | 114 | 64% | |

Reisdocumenten | 1.911 | 1.162 | 3.073 | 1.575 | 51% | |

Rijbewijzen | 733 | 581 | 1.314 | 683 | 52% | |

Verstrekkingen uit de Basisregistratiepersonen | 162 | 176 | 338 | 241 | 71% | |

Overige publiekszaken | 102 | 103 | 205 | 118 | 58% | |

Verkeer en vervoer | 376 | 287 | 13 | 676 | 263 | 39% |

In deze titel niet benoemde vergunningen, ontheffingen, beschikkingen of andere diensten | 502 | 515 | 6 | 1.023 | 78 | 8% |

Totaal titel 1 | 3.882 | 2.905 | 19 | 6.806 | 3.072 | 45% |

Titel 2: Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning | ||||||

Omgevingsvergunning | 5.994 | 1.673 | 299 | 7.966 | 10.680 | 134% |

Totaal titel 2 | 5.994 | 1.673 | 299 | 7.966 | 10.680 | 134% |

Titel 3 Dienstverlening vallend onder Europese dienstenrichtlijn | ||||||

Horeca | 104 | 120 | 224 | 45 | 20% | |

Organiseren evenementen | 139 | 160 | 299 | 68 | 23% | |

Kinderopvang | 47 | 8 | 55 | 21 | 38% | |

Totaal titel 3 | 290 | 288 | 578 | 134 | 23% | |

Totaal alle titels | 10.166 | 4.866 | 318 | 15.350 | 13.886 | 90% |

Bedrijven Investeringszones (BIZ) heffingen

Een BIZ is een afgebakend gebied, waarin bedrijven een private organisatie oprichten (vereniging of stichting) om de leefbaarheid, veiligheid en ruimtelijke kwaliteit gezamenlijk te verbeteren. Het is een instrument voor en door ondernemers en is toepasbaar op bedrijventerreinen en winkel- en horecagebieden.

In 2017 zijn vier Bedrijven Investeringszones voor een periode van vier jaar vastgesteld te weten: Spoorzicht, Hoofddorp Centrum, De Hoek en Cruquius. De opbrengst voor 2019 is afgerond voor BIZ Spoorzicht € 134.000, voor Hoofddorp Centrum € 400.000, voor De Hoek € 239.000 en voor Cruquius € 36.900.

Kwijtschelding

Inwoners met een laag inkomen kunnen ook in 2020 weer in aanmerking komen voor kwijtschelding van het betalen van gemeentelijke heffingen. Kwijtschelding is mogelijk voor afvalstoffenheffing, hondenbelasting (alleen de 1e hond) en het liggeld voor woonschepen. Voor 2020 is een bedrag aan kwijtschelding voor de afvalstoffenheffing geraamd van € 571.000 en van € 14.000 voor de hondenbelasting.

Verordeningen 2020

Gelet op de voorliggende tariefvoorstellen en onder het aanbrengen van enkele redactionele wijzigingen, stellen wij voor om voor 2020 nieuwe (wijzigingings-) verordeningen vast te stellen.

Uitgangspunten toerekening overhead

Voor het berekenen van kostendekkende tarieven wordt rekening gehouden met de lasten van overhead, zoals deze verantwoord zijn in het overzicht overhead. De lasten van overhead worden via een extra-comptabele opslag op de salariskosten die worden toegerekend aan de betreffende taak meegenomen in de berekening van de via de retributies te dekken lasten. Om de toerekening zo zuiver mogelijk te doen wordt gewerkt met twee opslagen:

- Clusterspecifieke overhead. Met deze procentuele opslag worden de kosten van het management en de managementondersteuning van specifiek cluster toegerekend.

- Overhead PIOFACH-taken. Met deze opslag worden de kosten van de ondersteunende taken toegerekend. PIOFACH staat voor: Personeel, Informatievoorziening, Organisatie, Financiën, Automatisering, Communicatie en Huisvesting. In de berekening van kostendekkende tarieven mag geen rekening worden gehouden met de kosten van bestuur en bestuursondersteuning. Om deze reden zijn bij de berekening van de PIOFACH-opslag de kosten van het cluster Staf, Bestuur en Directie, het cluster Communicatie en Externe betrekkingen en de kosten van het opstellen van de P&C-producten door het cluster Financiën en Administratie niet meegenomen. De resterende lasten van overhead zijn verdeeld op basis van de productieve uren die worden toegerekend aan de programma’s (beleidsdoelen en taakvelden). De opslag bedraagt voor 2020 € 49.

Verdeling begrote opbrengsten belastingen en heffingen 2020

Figuur 12