Financiële hoofdlijnen

Het financiële beeld

Het eerste jaar van het meerjarenbeeld in deze programmabegroting laat een ruim positief saldo zien. Vanaf 2021 wordt een tekort geprognosticeerd oplopend tot structureel € 5,3 miljoen in 2023. Gezien dit voorspelde tekort is gestart met een zoekproces naar concrete voorstellen voor een gezond, toekomstbestendig meerjarenperspectief. Dit doen wij over de volle breedte van de programmabegroting, dus bij alle programma’s en zowel bij de uitgaven als de inkomsten. Het doel van deze voorstellen is de raad inzicht te bieden en keuzes te laten maken over de inzet van onze middelen. Voor een goed debat over de voorstellen zullen naast de financiële effecten, ook de maatschappelijke gevolgen inzichtelijk gemaakt worden. In december 2019 bieden wij de raad de voorlopige uitkomsten aan en doen wij een voorstel voor het besluitvormingsproces. De definitieve besluitvorming door de raad kan plaatsvinden bij de vaststelling van de Voorjaarsrapportage 2020.

Alhoewel het meerjarenbeeld een tekort laat zien, is de financiële positie van Haarlemmermeer goed. Het geraamde tekort is 1,5% van het begrotingstotaal, de Algemene dekkingsreserve is voldoende robuust en de ratio van het weerstandsvermogen is onverminderd uitstekend. Als groeigemeente investeert de gemeente grote bedragen, wat zich weerspiegelt in de schuldpositie. De renteontwikkeling op de kapitaalmarkt is positief, waardoor de financiering van onze schuld probleemloos is. Uit de door de raad vastgestelde ratio’s voor het monitoren van de schuldpositie blijkt dat er geen aanleiding is tot ingrijpen. Wel moet in de besluitvorming over nieuwe grote investeringen (€ 25 miljoen en hoger) de ontwikkeling van de schuldpositie meegenomen worden. Er is geen reden om grote projecten, bijvoorbeeld de aanleg van infrastructuur gericht op het mogelijk maken van woningbouw, stop te zetten.

Wat impact kan hebben op de ontwikkeling van Haarlemmermeer is de uitspraak van de Raad van State inzake het Programma Aanpak Stikstof (PAS). Op basis van het PAS werden vergunningen verleend voor projecten die stikstof veroorzaken, vooruitlopend op toekomstige positieve gevolgen van maatregelen voor beschermde natuurgebieden. Dit laatste is niet langer toegestaan. Onderzocht wordt in hoeverre deze uitspraak gevolgen heeft voor projecten in Haarlemmermeer en daarmee ook op de woningbouwplannen en het meerjarenbeeld dat daarop gebaseerd is. De uitkomst van dit onderzoek wordt voor het einde van 2019 verwacht. Overigens heeft de uitspraak van de Raad van State geen invloed op vergunningen die al definitief zijn. De verwachting is vooralsnog dat de impact van de uitspraak op de cijfers van het meerjarenbeeld 2020-2023 beperkt is.

In de nu voorliggende programmabegroting is het nadeel dat ontstaat per 1 januari 2022 als gevolg van het afschaffen van de mogelijkheid om precario te heffen op kabels en leidingen grotendeels gedekt. In totaal wordt structureel een inkomst van € 5,7 miljoen geraamd. Voor deze wegvallende inkomsten wordt met deze programmabegroting al € 5,6 miljoen gereserveerd om dit nadeel op te vangen. Het resterende nog te dekken bedrag wordt verwerkt in de Voorjaarsrapportage 2020.

in 2020 wordt de Financiële verordening geactualiseerd. Deze verordening is voor het laatst in 2016 vastgesteld en wordt conform het vastgestelde beleid elk vier jaar weer voorgelegd aan de raad. De raad stelt met deze verordening de uitgangspunten van het financieel beleid vast.

Ontwikkeling meerjarenbeeld

Na het vaststellen van het meerjarenbeeld 2020-2023 in de Voorjaarsrapportage 2019 zijn er autonome ontwikkelingen geweest waardoor het meerjarenbeeld wijzigt. Het actuele meerjarenbeeld is nu als volgt:

Tabel 1

Omschrijving (bedragen x € 1.000; min = nadeel) | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

Saldo Meerjarenbeeld Voorjaarsrapportage 2019 | 2.315 | -2.152 | -7.679 | -6.279 |

Meicirculaire gemeentefonds | 3.388 | 3.354 | 310 | 567 |

Stelpost salarissen nieuwe CAO | -1.294 | -2.377 | -2.377 | -2.377 |

Onroerendezaakbelastingen | 670 | 670 | 670 | 670 |

Veiligheidsregio Kennemerland (VRK) | -106 | -106 | -106 | -106 |

Kapitaallasten en financieringsresultaat | 65 | 654 | 613 | 225 |

Stelpost kapitaallasten Investeringsagenda Mobiliteit | -100 | -100 | -100 | |

Stelpost Uitkomst onderzoek jeugdzorg | 2.200 | 2.200 | ||

Verlaging rijksbijdrage Onderwijsachterstanden | -287 | -287 | -287 | -287 |

Afloop incidenteel budget versnelling woningbouw | 333 | |||

Diverse mutaties | -68 | -127 | -126 | -108 |

Geactualiseerd meerjarenbeeld | 4.683 | -471 | -6.882 | -5.262 |

Meicirculaire gemeentefonds

Het netto-effect van de mutaties op basis van de meicirculaire 2019 gemeentefonds (brief aan de raad X.2019.08480, 20 juni 2019) wordt nu verwerkt.

Stelpost salarissen nieuwe CAO

Op basis van het principeakkoord dat op vrijdag 28 juni is bereikt over een nieuwe CAO voor gemeenteambtenaren wordt de stelpost salarissen verhoogd. De CAO heeft een looptijd van twee jaar en gedurende de looptijd stijgen de lonen met 6,25%.

Onroerendezaakbelastingen

Ten opzichte van de voorlopige Woz-waarden die eind november 2018 ontvangen zijn, zijn de definitieve Woz-waarden van met name de niet-woningen (bedrijven) in de loop van 2019 hoger uitgevallen. Dit betreft vooral nieuwe bouwlocaties. Tevens is gebleken dat de hoogspanningsmasten in de voormalige gemeente Haarlemmerliede en Spaarnwoude niet werden meegenomen in de taxaties.

Als gevolg van de hogere Woz-waarden ontstaat een structureel voordeel.

Veiligheidsregio Kennemerland (VRK)

Op basis van de Programmabegroting 2020-2023 van de Veiligheidsregio Kennemerland wordt de bijdrage vanaf 2020 verhoogd (raadsbesluit 2019.0028631).

Kapitaallasten en financieringsresultaat

De financieringsbehoefte voor de jaren 2020-2023 is geactualiseerd ten opzichte van de voorjaarsrapportage. De prognoses van de saldi van de reserves en voorzieningen zijn bijgesteld, evenals de geplande uitgaven van het investeringsplan 2019-2023.

Stelpost kapitaallasten Investeringsagenda Mobiliteit

Conform het raadsvoorstel Investeringsagenda Mobiliteit 2020-2023 (2019.0034528) wordt voor de dekking van investeringskosten voor 'duurzaam veilig' maatregelen en afhandelen van knelpunten in 2020 een stelpost opgenomen voor kapitaallasten van € 100.000 vanaf 2021.

Stelpost Uitkomst onderzoek jeugdzorg

In de meicirculaire zijn voor de jaren 2019-2021 incidenteel extra middelen toegevoegd aan het jeugdhulpbudget. Daarnaast heeft het rijk aan de gemeentes laten weten dat zij in de begroting wel structureel (dus ook voor de jaren 2022 en verder) rekening mogen houden met deze inkomsten. Dit doen wij door middel van een stelpost ‘Uitkomst onderzoek jeugdzorg’. Deze stelpost is voor 2022 en 2023 gelijk aan de € 300 miljoen die in 2021 is toegevoegd aan de algemene uitkering. Voorwaarde voor het opnemen van deze stelpost is dat de gemeente tevens zelf maatregelen neemt in het kader van de transformatie rondom jeugdzorg en ggz, mede gericht op beheersing van de kosten. Aan deze voorwaarde voldoen wij. Transformatie is één van de doelstellingen van onze Koers in het sociaal domein.

Verlaging rijksbijdrage Onderwijsachterstanden

in de Voorjaarsrapportage 2019 is een voordeel geraamd als gevolg van een hogere rijksbijdrage voor het Onderwijsachterstandenbeleid (OAB). Het voordeel was ontstaan doordat de rijksbijdrage op een nieuwe manier verdeeld wordt over de gemeenten. Op basis hiervan is in september 2018 een voorlopige beschikking ontvangen. Van het ministerie van Onderwijs, Cultuur en Wetenschappen (OCW) is medio juli 2019 bericht ontvangen dat het CBS enkele technische aanpassingen heeft uitgevoerd in de berekening van de maatstaven. Hierdoor zal de definitieve beschikking voor 2019 lager uitvallen. Met dit nadeel wordt structureel rekening gehouden.

Afloop incidenteel budget versnelling woningbouw

In de Voorjaarsrapportage 2018 is voor het programma Versnelling Woningbouw een incidenteel budget beschikbaar gesteld voor de jaren 2018 tot en met 2022. Dit conform raadsbesluit 2017.0037218. Voor 2022 is € 333.000 beschikbaar. In de begrotingssystematiek wordt bij het opstellen van het meerjarenbeeld het laatste jaar van de oude programmabegroting gekopieerd naar het jaar dat toegevoegd wordt aan het meerjarenbeeld. Concreet is dit jaar 2022 gekopieerd naar 2023. Daarna wordt het nieuw toegevoegde jaar gecorrigeerd voor incidentele begrotingsposten. Bij het opstellen van de Voorjaarsrapportage 2019 is het incidentele budget voor versnelling woningbouw niet gecorrigeerd in 2023. Dit gebeurt nu alsnog, zodat de cijfers aansluiten bij de besluitvorming door de raad.

Lasten

De totale lasten (exclusief storting in de reserves) van Haarlemmermeer worden voor 2020 geraamd op € 436 miljoen. Met de lasten worden de beleidsdoelen van de programma’s gerealiseerd. In de programmabegroting zijn de beleidsdoelen opgedeeld in negen programma’s. Verder zijn er lasten die vallen onder de overzichten ‘Algemene dekkingsmiddelen’ en ‘Overhead’. In onderstaande grafiek is weergegeven hoe de lasten over de verschillende programma’s en algemene dekkingsmiddelen en overhead zijn verdeeld.

Lasten 2020

Figuur 1

De grootste programma's zijn Zorg en werk en Maatschappelijke ontwikkeling. Samen behelzen deze programma's € 204 miljoen. Binnen het programma Zorg en werk vallen de lasten voor de uitvoering van de Wet maatschappelijke ondersteuning, de Jeugdwet en de Participatiewet. Onder Maatschappelijke ontwikkeling worden onder meer de kosten van onderwijshuisvesting, cultuur en sport verantwoord. De lasten voor het fysieke domein vallen vooral onder de programma's Ruimtelijke ontwikkelingen en Kwaliteit fysieke omgeving, samen € 155 miljoen.

Alle programma's, de algemene dekkingsmiddelen en de overhead worden uitgebreid toegelicht in het hoofdstuk programma's.

Baten

Alle in de programmabegroting geraamde lasten moeten worden gedekt door de baten (inkomsten) om te komen tot een sluitende begroting. In de nu volgende grafiek is in hoofdlijnen aangegeven waar de baten uit bestaan.

Baten 2020

Figuur 2

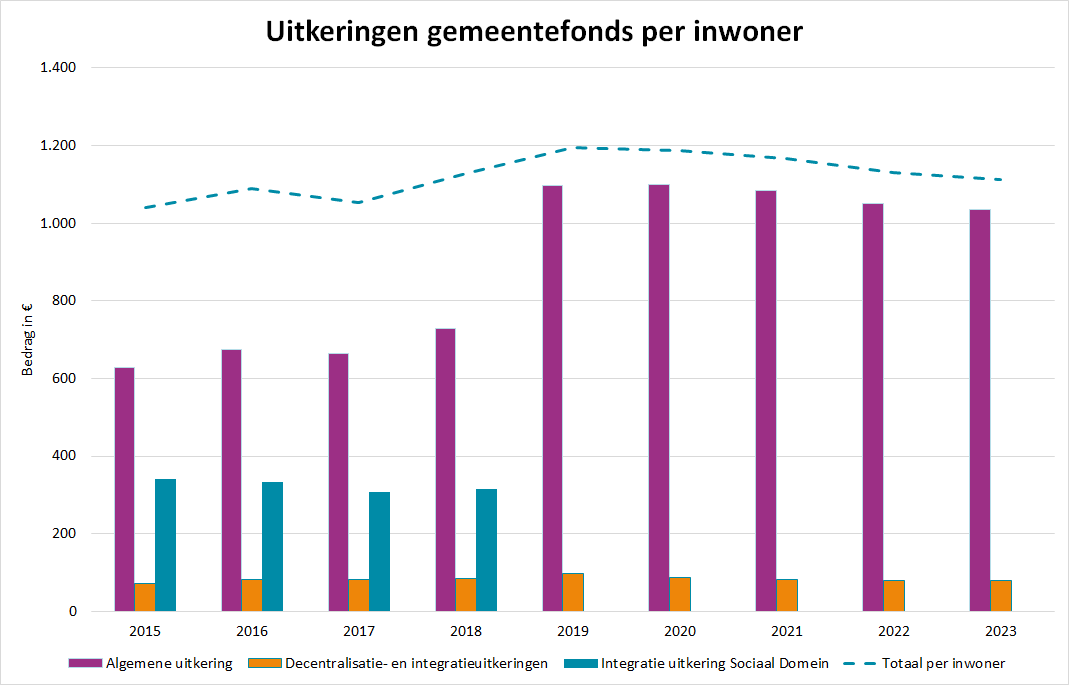

De grootste inkomstenspost zijn de uitkeringen uit het gemeentefonds die van het Rijk ontvangen worden. Deze uitkeringen zijn vrij besteedbaar en worden verantwoord onder het overzicht Algemene dekkingsmiddelen.

Het meerjarig verloop van de uitkeringen uit het gemeentefonds blijkt uit de onderstaande grafiek.

Figuur 3

Andere grote inkomstenbronnen zijn de lokale heffingen. Deze heffingen kunnen worden opgedeeld in de vrij besteedbare belastingen, met name de Onroerendzaakbelastingen, en de heffingen voor een specifiek doel, zoals de afvalstoffenheffing en de rioolheffing. Heffingen met een specifiek doel mogen maximaal 100% kostendekkend zijn. Bij het vaststellen van de opbrengsten van de vrij besteedbare belastingen heeft de raad een grote mate van vrijheid.

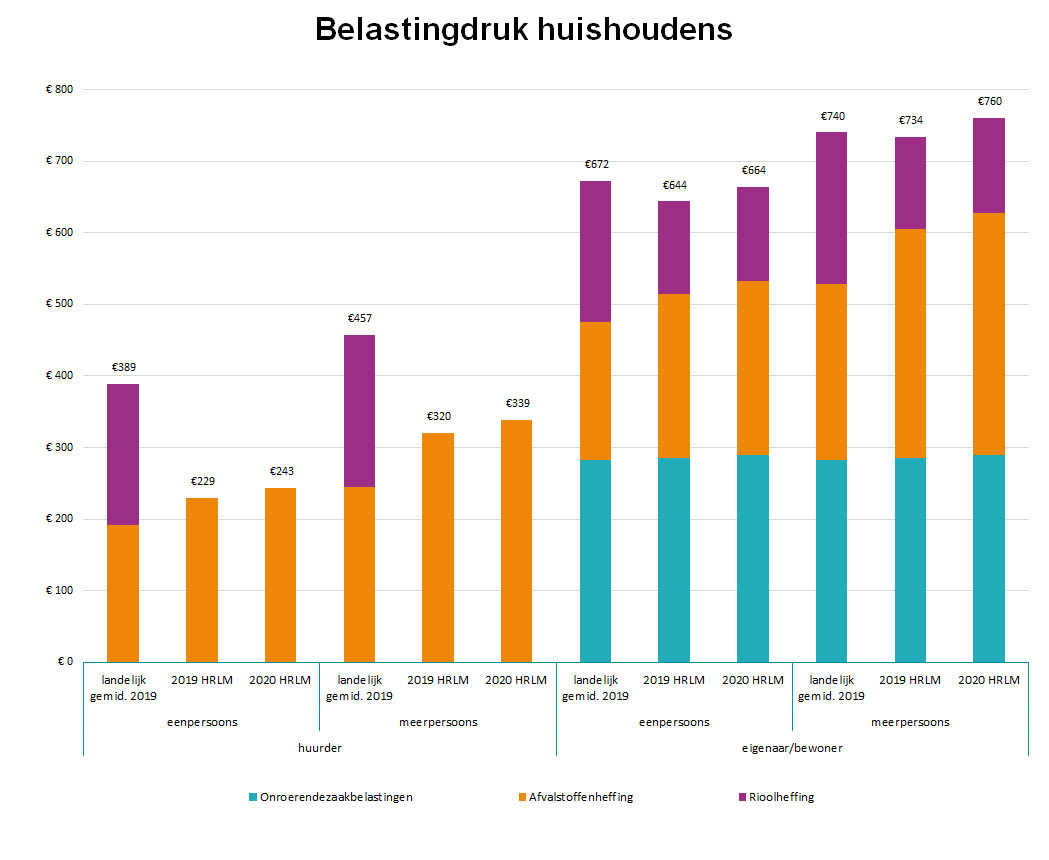

Belastingdruk huishoudens

Voor de huishoudens van Haarlemmermeer is de ontwikkeling van de gemeentelijke belastingdruk van belang. Uit de volgende grafiek blijkt dat de belastingdruk over 2020 iets stijgt. Dit komt doordat de gemiddelde OZB per huishouden stijgt met 1,5% inflatie. De afvalstoffenheffing wordt kostendekkend geraamd en stijgt met 6% als gevolg van marktontwikkelingen en een verhoging door het Rijk van de belasting op restafval. Op basis van het door de raad vastgestelde Gemeentelijk rioleringsplan (GRP) stijgt de rioolheffing met 2%. In de paragraaf Lokale Heffingen worden de belastingen en heffingen uitgebreid toegelicht.

Figuur 4

De baten en de lasten van de grondexploitaties worden budgettair neutraal geraamd en worden verantwoord onder het programma Ruimtelijke ontwikkelingen. Een resultaat op de grondexploitaties wordt verrekend met de Algemene reserve grondzaken.

Structureel begrotingssaldo

Voor de beoordeling van het structurele en reële evenwicht van de begroting moet beoordeeld worden of alle structurele lasten worden gedekt door structurele baten. Om dit te bepalen is in de programmabegroting het Overzicht incidentele baten en lasten opgenomen. Onder andere op basis van dit overzicht geeft het structureel begrotingsevenwicht het volgende beeld:

Tabel 2

Omschrijving (bedragen x € 1.000; min = nadeel) | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

Saldo baten en lasten | 5.947 | 1.535 | -9.044 | -12.403 |

Saldo toevoegingen en onttrekkingen aan reserves | -1.264 | -2.006 | 2.162 | 7.141 |

Begrotingssaldo | 4.683 | -471 | -6.882 | -5.262 |

Waarvan incidentele baten en lasten (saldo) | -1.628 | -279 | -396 | -62 |

Structureel begrotingssaldo | 6.311 | -192 | -6.486 | -5.200 |

Het structureel begrotingssaldo wordt berekend door de totale lasten en baten te verminderen met het saldo van de incidentele lasten en baten. Het saldo dat over blijft moet positief zijn (de structurele baten zijn dan groter dan de structurele lasten). Dit geldt voor het begrotingsjaar 2020, in de jaren 2021, 2022 en 2023 is echter sprake van een negatief structureel begrotingssaldo. Dit is te verklaren door het geprognosticeerde tekort oplopend tot structureel € 5,3 miljoen in 2023.

Gestart is met het zoekproces naar concrete voorstellen voor een gezond, toekomstbestendig meerjarenperspectief. De definitieve besluitvorming door de raad over de ombuigingen vindt plaats bij de vaststelling van de Voorjaarsrapportage 2020.

Risico's

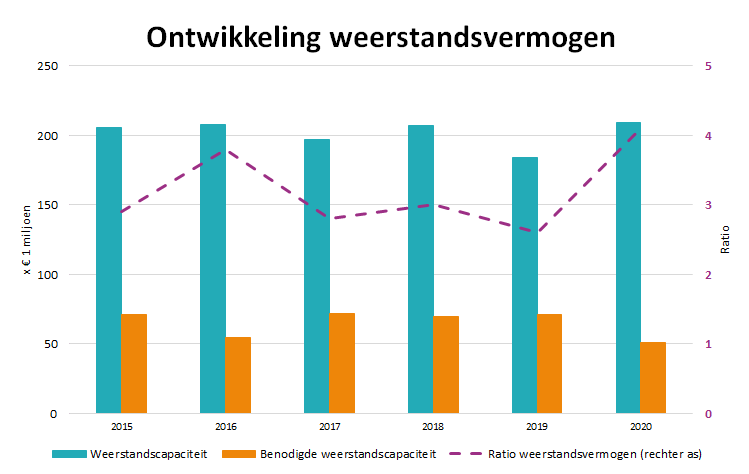

Een risico is een onzekere gebeurtenis of omstandigheid met één of meerdere mogelijke oorzaken en met eventuele negatieve gevolgen voor het behalen van de doelstellingen van Haarlemmermeer. Voor geconstateerde risico’s worden beheersmaatregelen getroffen om de impact van een risico te verkleinen. De resterende risico’s worden gekwantificeerd op basis van kans van optreden en de mogelijke financiële gevolgen. De kans- en gevolginschattingen zijn gemaakt op basis van expertise en ervaring met de omgeving waarin de risico’s spelen en de beleidsdoelen waaraan ze bijdragen. Met behulp van een Monte Carlo simulatie wordt de totale waarde van de resterende risico’s berekend en deze totale waarde vormt de ‘benodigde weerstandscapaciteit’.

Om te bepalen of Haarlemmermeer in staat is de resterende risico’s op te vangen wordt de ‘beschikbare weerstandscapaciteit’ berekend. De beschikbare weerstandscapaciteit wordt in het Besluit begroting en verantwoording provincies en gemeenten (BBV) omschreven als ‘de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken’. Het belangrijkste onderdeel van de beschikbare weerstandscapaciteit is de Algemene dekkingsreserve. De Algemene dekkingsreserve is de enige, directe en vrij beschikbare bron van de weerstandscapaciteit. Het aanhouden van een voldoende hoge Algemene dekkingsreserve zorgt ervoor dat de gemeente de mogelijkheden heeft om de risico’s op te vangen, zonder dat dit directe consequenties heeft voor de uitvoering van de programmabegroting.

Om inzicht te krijgen in hoeverre de beschikbare weerstandscapaciteit voldoende is om zich voor doende risico’s op te vangen, wordt de ratio weerstandsvermogen bepaald. De gemeenteraad heeft in de Notitie risicomanagement, juli 2017 (2017.47899) bepaald dat de streefwaarde van dit ratio minimaal 1,4 moet zijn. Met de ratio van 4,1 (classificatie uitstekend) in 2020 wordt hier ruimschoots aan voldaan.

In de onderstaande grafiek wordt de ontwikkeling weergegeven van de benodigde en beschikbare weerstandscapaciteit en van de weerstandsratio. In de paragraaf Weerstandsvermogen en risicobeheersing is een uitgebreide toelichting opgenomen op het weerstandsvermogen en de risico’s.

Figuur 5

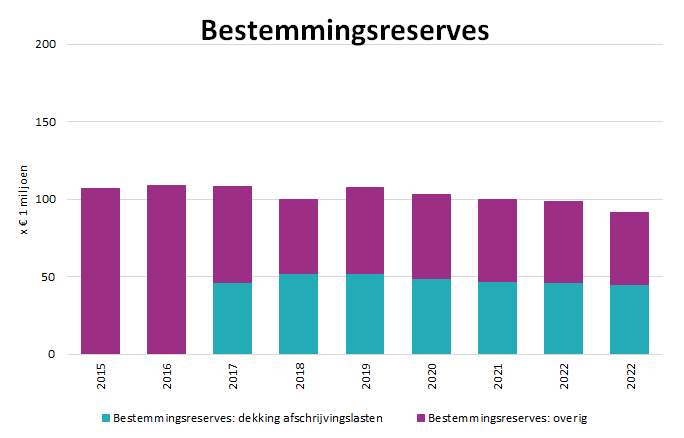

Reserves

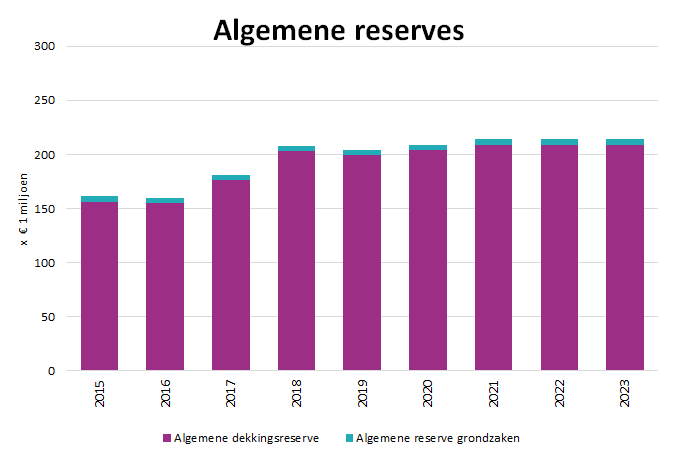

Reserves zijn bedoeld voor het dekken van toekomstige (mogelijke) uitgaven. De raad beslist over de bestemming van de reserves. De reserves worden onderverdeeld in algemene reserves en bestemmingsreserves.

De algemene reserves dienen als dekkingsbron in het geval zich incidentele risico’s voordoen. We hebben het dan over de Algemene dekkingsreserve en de reserve Grondzaken. De geprognosticeerde meerjarige ontwikkeling blijkt uit de nu volgende grafiek.

Figuur 6

De bestemmingsreserves zijn ingesteld met een bepaald door de raad vastgesteld doel. Voor deze bestemmingsreserves geldt dat de raad kan besluiten om daar een ander doel aan te geven of om ze op te heffen en het saldo toe te voegen aan de algemene dekkingsmiddelen. Uiteraard geldt hierbij dat een alternatieve dekking gevonden moet worden voor reeds aangegane verplichtingen op het moment dat de raad besluit tot wijziging of opheffing van een reserve.

Op de mogelijkheid om het bestedingsdoel van een bestemmingsreserve te wijzigen is één uitzondering, namelijk de bestemmingsreserve Dekking afschrijvingslasten. Conform de regelgeving van het BBV moet deze reserve als ‘beklemde’ reserve worden opgenomen. Deze is niet vrij besteedbaar, omdat de toekomstige afschrijvingslasten altijd gedekt moeten zijn.

De ontwikkeling van de bestemmingsreserves geeft het volgende beeld:

Figuur 7

In het hoofdstuk Financiële begroting wordt het doel van elke reserve toegelicht en is het meerjarig verloop per reserve opgenomen.

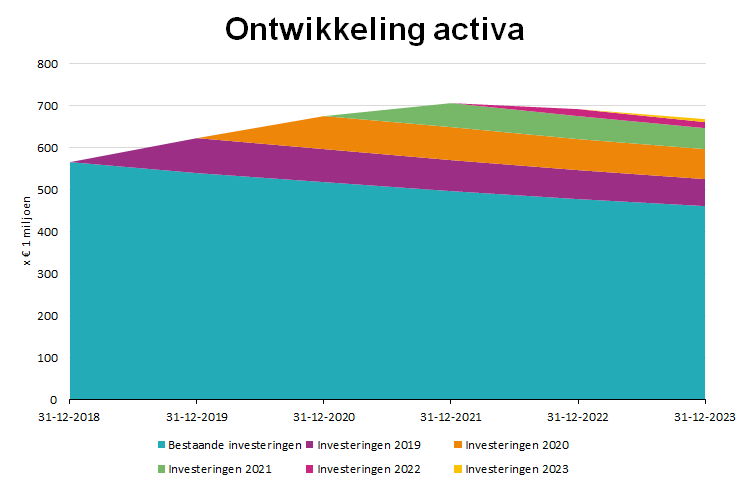

Investeringen

Investeringen zijn uitgaven waarvan het economisch - of maatschappelijk nut zich over meerdere jaren uitstrekt. Investeringen worden geactiveerd op de balans en worden afgeschreven op basis van de economische levensduur van de investering. De kapitaallasten (rente en afschrijving) komen ten laste van de programma’s en moeten worden gedekt binnen de baten en lasten van de programmabegroting.

Het investeringsplan van Haarlemmermeer is ambitieus. In de periode 2019-2023 is de prognose dat voor € 243 miljoen wordt geïnvesteerd. De totale waarde van de materiële vaste activa wordt per eind 2023 geraamd op € 668 miljoen. Dit is inclusief de uitvoering van het Integraal huisvestingsplan (IHP) onderwijs, waarvoor voor de periode 2019-2023 rekening is gehouden met een investering van € 94 miljoen. Onderzocht wordt of de onderwijshuisvesting kan worden doorgedecentraliseerd naar de schoolbesturen. Als hiertoe besloten wordt, dan wordt het investeringsvolume en de schuldpositie positief beïnvloed.

Een uitgebreide toelichting op de investeringen wordt gegeven in het Meerjarenperspectief investeringen dat tweemaal per jaar aan de raad ter bespreking en vaststelling wordt aangeboden. In het hoofdstuk Financiële begroting is een detailoverzicht van het investeringsplan opgenomen. Bij de vaststelling van de Programmabegroting 2020-2023 wordt de raad gevraagd de investeringen tot € 2 miljoen waarvan de uitvoering start in 2020 te autoriseren en de jaarschijf 2020 van de nieuwe en lopende investeringen vrij te geven. Voor investeringen van € 2 miljoen en hoger ontvangt de raad separate raadsvoorstellen, met het verzoek deze te autoriseren.

Zoals gezegd zijn de investeringsplannen ambitieus, waarbij het verleden heeft uitgewezen dat door allerlei externe - en interne oorzaken snel vertraging in de uitvoering kan optreden. Daarom is in de berekening van de financieringsbehoefte en de kapitaallasten rekening gehouden een realisatie van 70% van de in een jaar geraamde investeringsbedragen.

De ontwikkeling van de materiële vaste activa voor de jaren 2019 - 2023 geeft het volgende beeld (bij een realisatie van 100% van de geraamde investeringen):

Figuur 8

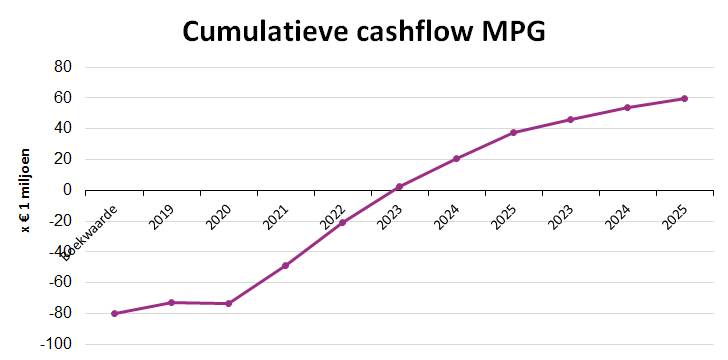

Meerjarenperspectief Grondzaken (MPG)

Op basis van de prognoses in het MPG (standlijn 1 januari 2019) wordt in de programmabegroting rekening gehouden met de opbrengsten en uitgaven die verband houden met de ontwikkeling van bouwgrondexploitaties. Het saldo van de bouwgrondexploitaties wordt naar de balans overgebracht, zodat een verschil in de baten en de lasten geen invloed heeft op het saldo van de programmabegroting. Als een bouwgrondexploitatie wordt afgesloten, dan wordt het resultaat verrekend met de reserve Grondzaken. Voor meer informatie wordt verwezen naar het MPG.

Op basis van het MPG (standlijn 1 januari 2019) is in de nu volgende grafiek de verwachte cashflow weergegeven. De verwachting is dat tot en met 2025 € 139 miljoen aan cumulatieve cashflow gerealiseerd wordt. Dit betreft een inschatting van de fasering per jaar en is een momentopname. Bij elk volgend (t)MPG worden de prognoses geactualiseerd.

Figuur 9

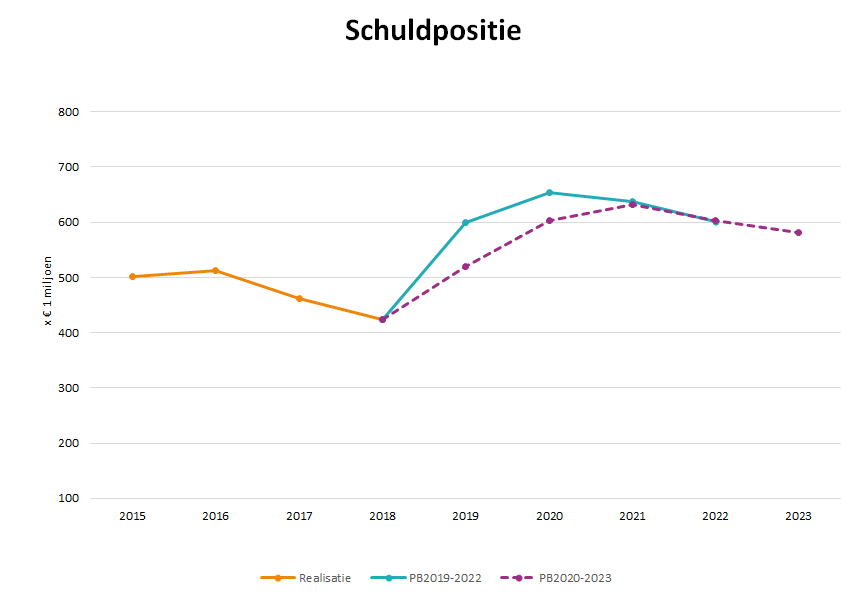

Schuldbeheersing

Op basis van het in deze programmabegroting opgenomen meerjarenbeeld, het investeringsplan, de ontwikkeling van de reserves en de prognoses van het Meerjarenperspectief Grondzaken (standlijn 1 januari 2019) is de ontwikkeling van de schuldpositie geactualiseerd. De verwachting is dat de schuldpositie (korte- en langlopende geldleningen) in de jaren 2019-2023 toeneemt met circa € 157 miljoen. In 2020 wordt een stijging met € 82 miljoen verwacht. In de berekening van de schuldpositie is rekening gehouden met een realisatie van de investeringen van 70% en de uitvoering van het IHP onderwijs. Zie ook de toelichting hiervoor onder 'Investeringen'.

De meerjarige ontwikkeling van de schuld is weergegeven in de onderstaande grafiek. Uit de lijnen PB2019-2022 en PB2020-2023 blijkt dat de schuld minder stijgt dan voorzien in de Programmabegroting 2019-2022 en naar verwachting na 2020 gaat dalen. In de paragraaf Financiering wordt verder ingegaan op de ontwikkeling van de schuldpositie.

Figuur 10