Reserves

Reserves zijn bedoeld voor het dekken van toekomstige (mogelijke) uitgaven. De raad beslist over de bestemming van de reserves. De reserves worden onderverdeeld in algemene reserves en bestemmingsreserves.

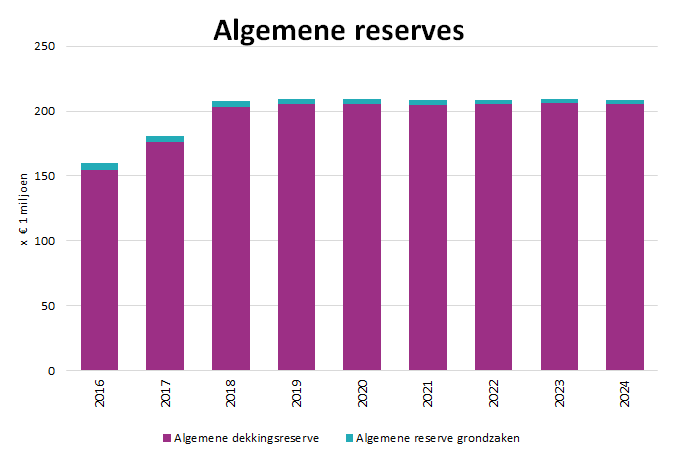

De algemene reserves dienen als dekkingsbron in het geval zich incidentele risico’s voordoen. We hebben het dan over de Algemene dekkingsreserve en de reserve Grondzaken. De geprognosticeerde meerjarige ontwikkeling blijkt uit Figuur 6.

Figuur 6

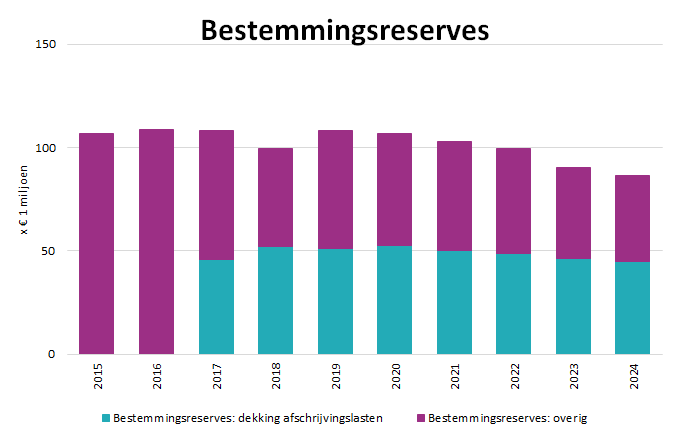

De bestemmingsreserves zijn ingesteld met een bepaald door de raad vastgesteld doel. Voor deze bestemmingsreserves geldt dat de raad kan besluiten om daar een ander doel aan te geven of om ze op te heffen en het saldo toe te voegen aan de algemene dekkingsmiddelen. Uiteraard geldt hierbij dat een alternatieve dekking gevonden moet worden voor reeds aangegane verplichtingen op het moment dat de raad besluit tot wijziging of opheffing van een reserve.

Op de mogelijkheid om het bestedingsdoel van een bestemmingsreserve te wijzigen is één uitzondering, namelijk de bestemmingsreserve Dekking afschrijvingslasten. Conform de regelgeving van het BBV moet deze reserve als ‘beklemde’ reserve worden opgenomen. Deze is niet vrij besteedbaar, omdat de toekomstige afschrijvingslasten altijd gedekt moeten zijn.

De ontwikkeling van de bestemmingsreserves wordt weergegeven in Figuur 6 .

Figuur 7

In het hoofdstuk Financiële begroting wordt het doel van elke reserve toegelicht en is het meerjarig verloop per reserve opgenomen.