Ontwikkeling meerjarenbeeld

Mutaties

Na het vaststellen van het meerjarenbeeld 2026-2029 in de Voorjaarsrapportage 2025 zijn er autonome ontwikkelingen geweest waardoor het meerjarenbeeld is gewijzigd. In Tabel 1 is weergegeven hoe het bijgestelde meerjarenbeeld tot stand is gekomen.

Tabel 1

Omschrijving (bedragen x € 1 miljoen; min is nadeel) | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Geraamd saldo Voorjaarsrapportage 2025 | 0,09 | 0,08 | -7,31 | -17,87 |

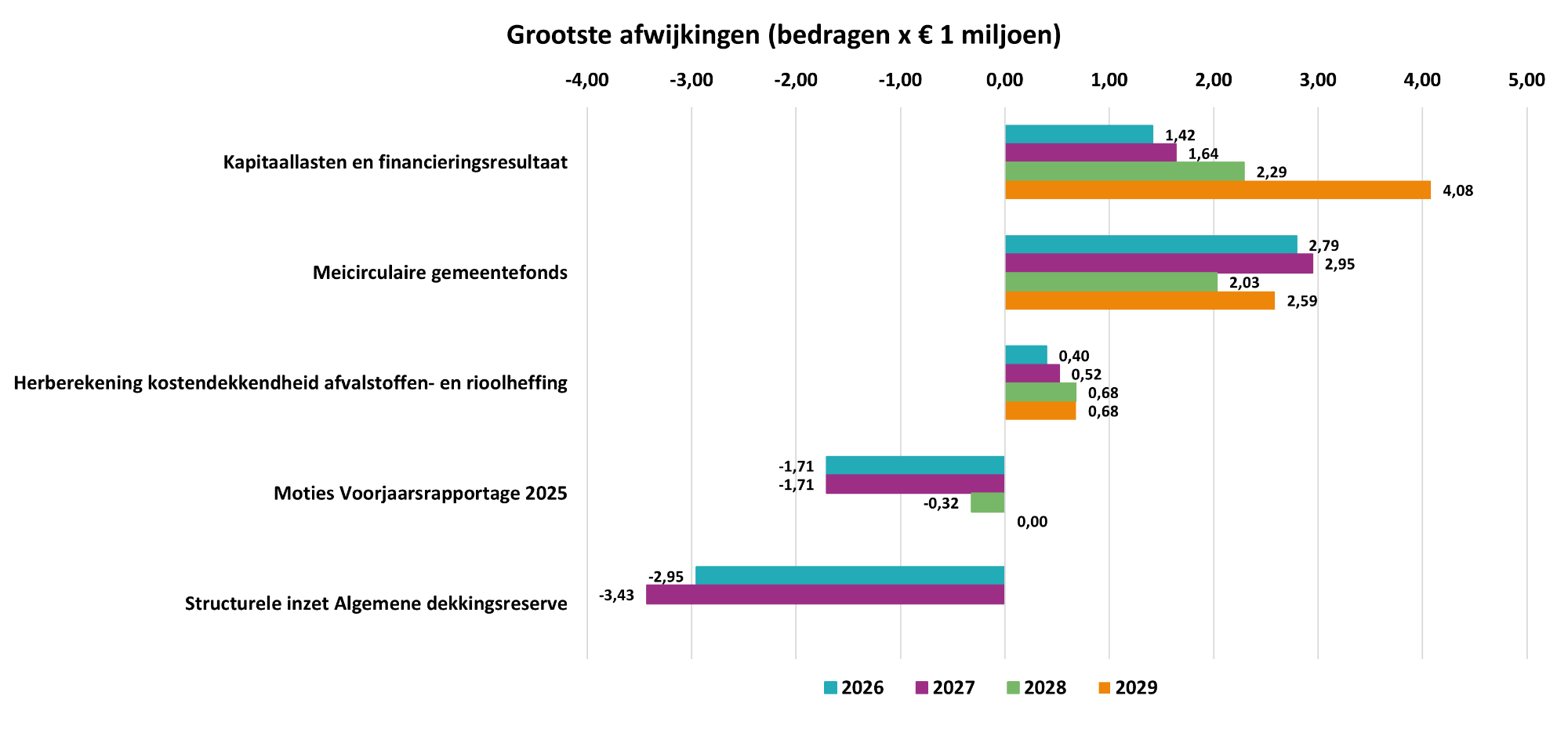

Kapitaallasten en financieringsresultaat | 1,42 | 1,64 | 2,29 | 4,08 |

Meicirculaire gemeentefonds | 2,79 | 2,95 | 2,03 | 2,59 |

Herberekening kostendekkendheid afvalstoffen- en rioolheffing | 0,40 | 0,52 | 0,68 | 0,68 |

Moties Voorjaarsrapportage 2025 | -1,71 | -1,71 | -0,32 | 0,00 |

Verlaging structurele inzet Algemene dekkingsreserve | -2,95 | -3,43 | 0,00 | 0,00 |

Diverse mutaties | -0,04 | -0,04 | -0,04 | -0,04 |

Geactualiseerd meerjarenbeeld | 0,00 | 0,00 | -2,67 | -10,57 |

Toelichting grootste afwijkingen

Figuur 1

Kapitaallasten en financieringsresultaat

De financieringsbehoefte voor de jaren 2026-2029 is geactualiseerd ten opzichte van de Voorjaarsrapportage 2025. Hierbij is rekening gehouden met mutaties in het investeringsplan. Naar aanleiding van de besluitvorming bij de Voorjaarsrapportage 2025 zijn nieuwe investeringen in het investeringsplan opgenomen. Het voordeel in 2029 ontstaat doordat ook voor de nieuwe investeringen rekening is gehouden met een realisatiegraad van 57,5%.

Voor het aantrekken van geldleningen is gerekend met een rente van 3%. Omdat de ontwikkelingen op de kapitaalmarkt onzeker zijn, is bij de berekening van het weerstandsvermogen in de paragraaf Weerstandsvermogen en risicobeheersing rekening gehouden met het risico dat de rente verder stijgt.

Meicirculaire gemeentefonds

Het netto-effect van de mutaties op basis van de meicirculaire 2025 gemeentefonds (brief aan de raad 25 juni 2025, (XS-25060201.1144) wordt nu verwerkt. De algemene mutaties in de meicirculaire geven per saldo een voordeel voor alle begrotingsjaren. De voordelen worden met name veroorzaakt door een hoger dan verwacht volumeaccres en accres voor de loon- en prijsontwikkeling (LPO).

Herberekening kostendekkendheid afvalstoffen- en rioolheffing

Bij de berekening van de kostendekkendheid van de afvalstoffen- en rioolheffing wordt rekening gehouden met de toerekening van kosten van overhead en de compensabele BTW. Als gevolg van hogere lasten wordt in 2026 een hoger bedrag aan compensabele BTW toegerekend.

Moties Voorjaarsrapportage 2025

Bij de vaststelling van de Voorjaarsrapportage 2025 heeft de raad een aantal moties aangenomen, waarin ons college wordt opgeroepen voor diverse onderwerpen incidentele budgetten op te nemen in de Programmabegroting 2026-2029. Wij hebben de aangenomen moties verwerkt in het meerjarenbeeld voor wat betreft de jaren 2026-2029. Onderzocht wordt nog of alle moties uitgevoerd kunnen worden met de beschikbaar gestelde middelen. Moties die betrekking hebben op het begrotingsjaar 2025 worden betrokken bij de Najaarsrapportage 2025.

De volgende moties zijn verwerkt in de Programmabegroting 2026-2029:

Tabel 2

Omschrijving (bedragen x € 1 miljoen; min is nadeel) | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

MO13: Tijdelijk jongerencentrum Badhoevedorp - investeren in jongeren, zorgvuldig in uitvoering | -0,25 | -0,25 | 0,00 | 0,00 |

MO15: Aanpak asociaal gedrag in verkeer | -0,25 | -0,25 | 0,00 | 0,00 |

MO16: Impuls voor kleine verkeersaanpassingen in Haarlemmermeer West | -0,10 | -0,10 | -0,10 | 0,00 |

MO17: Behoud Jongerenwerk, ook in de school | -0,60 | -0,60 | -0,10 | 0,00 |

MO18: Haarlemmermeerolie | -0,12 | -0,12 | -0,12 | 0,00 |

MO20: Van groot naar nog beter | -0,09 | -0,09 | 0,00 | 0,00 |

MO22: Veilig winkelen in Haarlemmermeer | -0,30 | -0,30 | 0,00 | 0,00 |

Totaal | -1,71 | -1,71 | -0,32 | 0,00 |

Verlaging structurele inzet Algemene dekkingsreserve

Onderdeel van de maatregelen voor het sluitend maken van de begroting is de inzet van de Algemene dekkingsreserve (ADR) ter dekking van structurele lasten. De inzet mag volgens de regelgeving maximaal 10% van het vrij besteedbare deel van de reserve zijn. Er is voor gekozen om niet het maximale bedrag in te zetten, omdat dit voor extra schuld zorgt en onze gemeente nog voor grote investeringen staat.

Bij de vaststelling van de Voorjaarsrapportage 2025 is gezien de ontwikkeling van het meerjarenbeeld besloten in 2026 € 3,30 miljoen te onttrekken aan de ADR en in 2027 € 5,45 miljoen. Omdat ten opzichte van de voorjaarsrapportage het meerjarenbeeld positiever is geworden, wordt de onttrekking aan de ADR in 2026 met € 2,95 miljoen verlaagd en in 2027 met € 3,43 miljoen. Per saldo wordt er in 2026 nog € 0,35 miljoen aan de ADR onttrokken ter dekking van structurele lasten en in 2027 € 2,02 miljoen.

Samenvatting baten en lasten 2026-2029

Na verwerking van de hiervoor toegelichte mutaties is het meerjarenbeeld van de baten en lasten als volgt:

Tabel 3

Omschrijving (bedragen x € 1.000; min is nadeel) | JR2024 | 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|---|---|

Totaal van baten programma's | 609.275 | 670.331 | 653.157 | 615.871 | 620.154 | 604.517 |

Totaal van lasten programma's | 592.803 | 673.944 | 661.369 | 620.833 | 620.346 | 615.736 |

Saldo van baten en lasten (1) | 16.473 | -3.612 | -8.212 | -4.961 | -191 | -11.219 |

Totaal van baten reservemutaties | 27.898 | 64.419 | 31.545 | 20.609 | 19.630 | 10.355 |

Totaal van lasten reservemutaties | 26.172 | 53.881 | 23.333 | 15.648 | 22.112 | 9.704 |

Saldo reservemutaties (2) | 1.727 | 10.538 | 8.212 | 4.962 | -2.482 | 652 |

Resultaat (1+2) | 18.199 | 6.926 | 0 | 0 | -2.674 | -10.567 |

De verdeling van de baten en lasten over de programma's is opgenomen in het Overzicht van baten en lasten.