Gemeentelijke belastingen

Andere grote inkomstenbronnen zijn de gemeentelijke belastingen (lokale heffingen). Deze heffingen kunnen worden opgedeeld in de vrij besteedbare belastingen, met name de onroerendezaakbelastingen (OZB), en de heffingen voor een specifiek doel, zoals de afvalstoffenheffing en de rioolheffing. Heffingen met een specifiek doel mogen maximaal 100% kostendekkend zijn. Bij de berekening van de tarieven is 100% kostendekkendheid het beleidsuitgangspunt. Bij het vaststellen van de opbrengsten van de vrij besteedbare belastingen heeft de raad een grote mate van vrijheid.

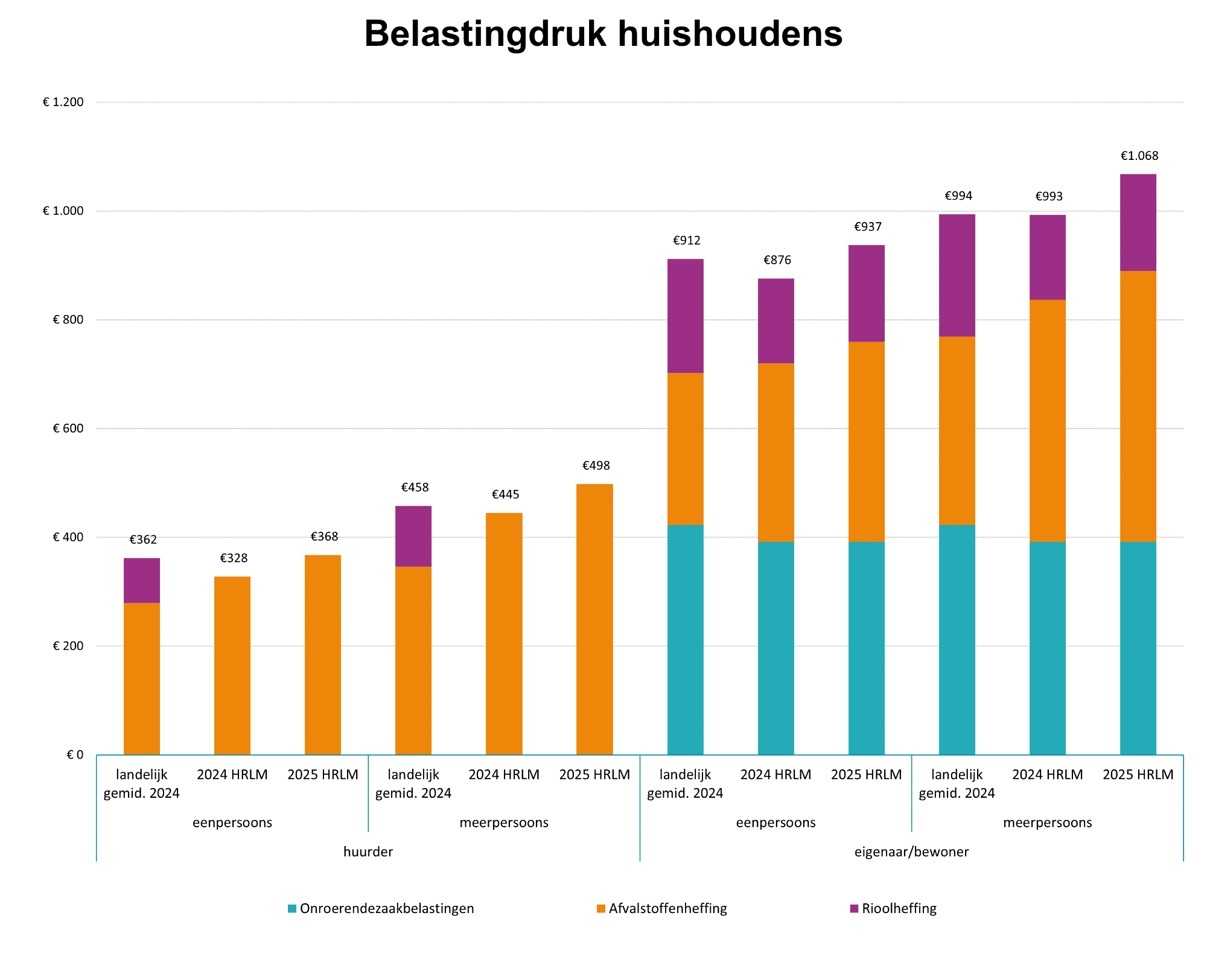

Belastingdruk huishoudens

Voor de huishoudens van Haarlemmermeer is de ontwikkeling van de gemeentelijke belastingdruk van belang. Uit Figuur 3 blijkt dat de belastingdruk over 2025 voor eigenaren van woningen stijgt. Dit betreft de OZB die gemiddeld per huishouden met 0,1% inflatie stijgt. Verder stijgt de afvalstoffenheffing met 12% en de rioolheffing met 13,8%. In totaal stijgt de belastingdruk voor een meerpersoonshuishouden met een eigen huis met 7,5% ten opzichte van 2024. Voor een huurder met een meerpersoonshuishouden is de stijging 12%.

In de berekening van de belastingdruk is voor een meerpersoonshuishouden voor de afvalstoffenheffing uitgegaan van het tarief voor een rolcontainer van 140 liter. Niet alle meerpersoonshuishoudens betalen dit tarief. Het tarief voor een 80-liter container en ondergronds inzamelen is lager.

In de paragraaf Lokale Heffingen worden de belastingen en heffingen uitgebreid toegelicht.

Figuur 3