Ontwikkeling meerjarenbeeld

Na het vaststellen van het meerjarenbeeld 2025-2028 in de Voorjaarsrapportage 2024 zijn er autonome ontwikkelingen geweest waardoor het meerjarenbeeld wijzigt. Het actuele meerjarenbeeld is nu als volgt:

Tabel 1

Omschrijving (bedragen x € 1 miljoen; min = nadeel) | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

Geraamd saldo Voorjaarsrapportage 2024 | 6,21 | -6,90 | -11,69 | -19,01 |

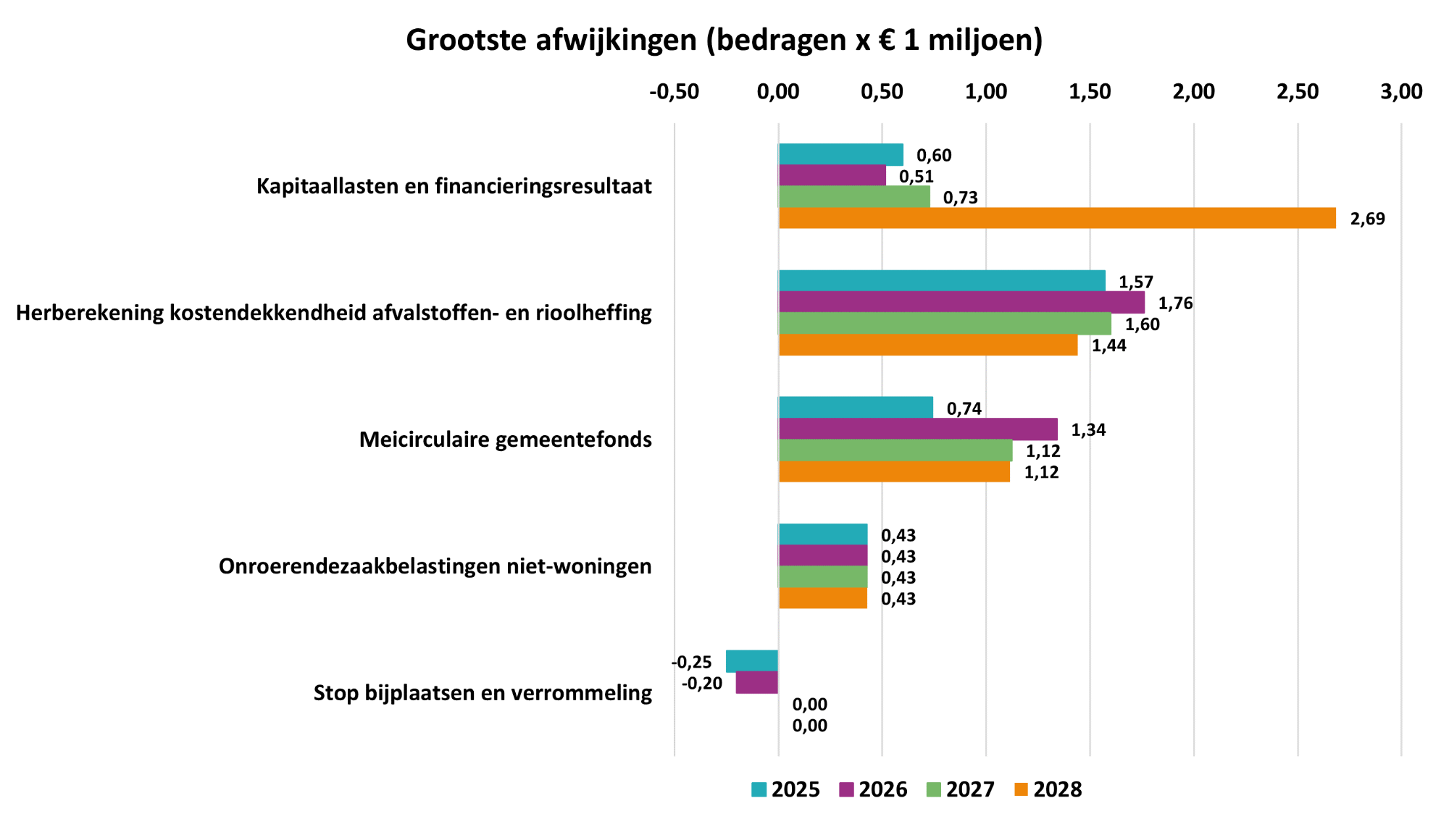

Kapitaallasten en financieringsresultaat | 0,60 | 0,51 | 0,73 | 2,69 |

Herberekening kostendekkendheid afvalstoffen- en rioolheffing | 1,57 | 1,76 | 1,60 | 1,44 |

Meicirculaire gemeentefonds | 0,74 | 1,34 | 1,12 | 1,12 |

Onroerendezaakbelastingen niet-woningen | 0,43 | 0,43 | 0,43 | 0,43 |

Stop bijplaatsen en verrommeling | -0,25 | -0,20 | 0,00 | 0,00 |

Diverse mutaties | -0,21 | -0,20 | -0,19 | -0,09 |

Geactualiseerd meerjarenbeeld | 9,10 | -3,25 | -8,00 | -13,44 |

Het geactualiseerde meerjarenbeeld heeft als uitgangspunt de besluitvorming over de Voorjaarsrapportage 2024. Daarbij is gezien het negatieve meerjarenbeeld besloten een aantal mutaties niet te verwerken in het meerjarenbeeld, dan wel structurele mutaties alleen incidenteel tot en met 2025 te honoreren. Hierbij is de overweging geweest dat besluitvorming over het structureel ramen van deze mutaties 'uitstelbaar' was, omdat het mogelijk is dat de raad het betreffende beleid bijstuurt, bijvoorbeeld in het kader van de ombuigingen. Daarmee voldeden deze mutaties niet aan het criteria van de drie O's (Onvoorzien, Onvermijdelijk en Onuitstelbaar). Bij ongewijzigd beleid ontstaan er echter knelpunten in de uitvoering van het beleid en moeten deze mutaties wel verwerkt worden in het meerjarenbeeld. Om een juist beeld te krijgen van de met de ombuigingen in te vullen taakstelling, is het noodzakelijk rekening te houden met deze knelpunten. Het gaat hierbij met name om de posten opgenomen in bijlage 3 van de Voorjaarsrapportage 2024. Dit betreft onder andere de beheerplannen fysieke leefomgeving. Verder zijn in het meerjarenbeeld onvoldoende middelen beschikbaar voor de uitvoering van de Wet inburgering en de asielopgave. Tevens is de verwachting, dat het beroep op jeugdhulp en de Wet maatschappelijke ondersteuning (Wmo) de komende jaren verder zal groeien, boven op de al geraamde stelpost Volumestijging jeugdzorg & Wmo. Hiermee is in de cijfers nog geen rekening gehouden, omdat het om een subjectieve inschatting gaat. Gezien de realisatie in de afgelopen jaren is het verstandig hier wel rekening mee te houden.

Inclusief de hier beschreven knelpunten wordt de taakstelling voor de ombuigingen dan als volgt:

Tabel 2

Omschrijving (bedragen x € 1 miljoen; min is nadeel) | 2025 | 2026 | 2027 | 2028 |

|---|---|---|---|---|

Geactualiseerd meerjarenbeeld | 9,10 | -3,25 | -8,00 | -13,44 |

Structurele lasten incidenteel gedekt/niet meegenomen in VJR2024 | -3,67 | -4,51 | -4,51 | |

Ontwikkelingen jeugdzorg en Wmo | -1,00 | -1,50 | -2,00 | |

Taakstelling ombuigingen | 9,10 | -7,92 | -14,01 | -19,95 |

Toelichting grootste afwijkingen

Figuur 1

Kapitaallasten en financieringsresultaat

De financieringsbehoefte voor de jaren 2025-2028 is geactualiseerd ten opzichte van de Voorjaarsrapportage 2024. De prognoses van de saldi van de reserves en voorzieningen zijn bijgesteld, evenals de geplande uitgaven van het investeringsplan 2024-2028. In de berekeningen is voor het aantrekken van langlopende geldleningen gerekend met 3,75%. Omdat de ontwikkelingen op de kapitaalmarkt onzeker zijn, is bij de berekening van het weerstandsvermogen in de paragraaf Weerstandsvermogen en risicobeheersing rekening gehouden met het risico dat de rente verder stijgt.

De bijstellingen resulteren vooral in 2028 in een voordeel. Een belangrijke oorzaak is een voordeel van € 1,8 miljoen doordat bij het toevoegen van het begrotingsjaar 2028 aan het meerjarenbeeld in de voorjaarsrapportage er geen rekening mee was gehouden dat de hogere rentelasten voor het nieuwe gemeentehuis gedekt worden door het wegvallen van de huurlasten van de huidige huisvesting. Dit is nu gecorrigeerd.

Herberekening kostendekkendheid afvalstoffen- en rioolheffing

Bij de berekening van de kostendekkendheid van de afvalstoffen- en rioolheffing wordt rekening gehouden met de toerekening van kosten van overhead en de compensabele BTW. Als gevolg van hogere lasten wordt in 2025 een hoger bedrag aan compensabele BTW toegerekend. De hogere lasten bij de rioolheffing zijn gebaseerd op het vastgestelde Programma riolering en stedelijk water (PRSW). Bij de afvalinzameling en -verwerking wordt de stijging van de lasten met name veroorzaakt door:

een noodzakelijke extra bewerking van het restafval in verband met de door het Afval Energie Bedrijf (AEB) Amsterdam (dat ons restafval verwerkt) geëiste 100% garantie dat het restafval vrij is van lachgascilinders;

extra lasten als gevolg van de ingebruikname van een nieuwe milieustraat in Nieuw-Vennep;

een indexering van het contract van Meerlanden in verband met loon- en prijsstijgingen.

Tevens is zowel bij de afvalinzameling en -verwerking als bij de rioleringstaken sprake van extra inzet van personeel. Hierdoor wordt er meer overhead toegerekend aan deze taken.

Meicirculaire gemeentefonds

Het netto-effect van de mutaties op basis van de meicirculaire 2024 gemeentefonds (brief aan de raad 18 juni 2024, XS-24053111.319) wordt nu verwerkt. Het Rijk en de Vereniging van Nederlandse Gemeenten (VNG) hebben dit voorjaar in het Bestuurlijk Overleg Financiële Verhoudingen (BOFv) afspraken gemaakt om tot een stabiele en betere beheersbare financiering voor de komende jaren te komen. Afgesproken is dat vanaf 2026 de oploop van de opschalingskorting definitief wordt geschrapt, in combinatie met het vanaf 2024 vervroegd invoeren van de nieuwe financieringssystematiek (bbp-systematiek) voor gemeenten. Deze directe overgang naar de bbp-systematiek heeft, met uitzondering van het jaar 2025, geen financiële gevolgen voor gemeenten omdat besloten is de effecten volledig te dempen door middel van incidentele compensatie. Voor 2025 is er sprake van een incidenteel nadeel van afgerond € 5 miljoen. Verder betreffen de mutaties ten opzichte van de voorjaarsrapportage ontwikkelingen in de uitkeringsbasis, hoeveelheidsverschillen en wordt de ruimte onder het plafond van het BTW compensatiefonds hoger ingeschat.

Onroerendezaakbelastingen niet-woningen

Uit de eerste rapportage 2024 (standlijn 1 april 2024) van Cocensus blijkt dat de waarde van de bedrijfspanden in aanbouw hoger is dan eind 2023 ingeschat. Als gevolg van deze extra areaaluitbreiding stijgt de opbrengst van de Onroerendezaakbelastingen (OZB) niet-woningen structureel.

Stop bijplaatsen en verrommeling

Op 4 juli 2024 heeft de raad de motie 'Stop bijplaatsen en verrommeling' aangenomen en het college opgedragen om de voorlichting en communicatie over onwenselijk gedrag van mensen die (grof) afval bijplaatsen bij brengparkjes onverkort door te zetten en daarnaast bijplaatsingen en verrommeling van de openbare ruimte tegen te gaan door extra handhavingscapaciteit te creëren in de vorm van werkervaringsplaatsen. Hiervoor wordt een samenwerking met het Werkgeversservicepunt (WSP) gestart voor een periode van twee jaar. Het hiervoor benodigde budget bedraagt € 250.000 per jaar. Voor 2024 wordt € 50.000 geraamd in de Najaarsrapportage 2024. In deze programmabegroting wordt voor 2025 € 250.000 en voor 2026 € 200.000 geraamd. Deze extra lasten worden niet meegenomen in de tarieven van de afvalstoffenheffing maar gedekt uit de algemene middelen.